総務省が「平成28年度決算に基づく健全化判断比率・資金不足比率の概要(速報)」を発表した。健全化判断比率とは、自治体の財政が借金まみれになっていないのかどうかを判断するデータのことである。まもなく国政選挙が始まるが、国の財政健全化の話はどこかに吹っ飛んでしまっているが、地方自治だって問題山積みの状態であることを忘れてはならない。

健全化判断比率とは、「実質赤字比率」「連結実質赤字比率」「実質公債費比率」「将来負担比率」の4指標を指す。

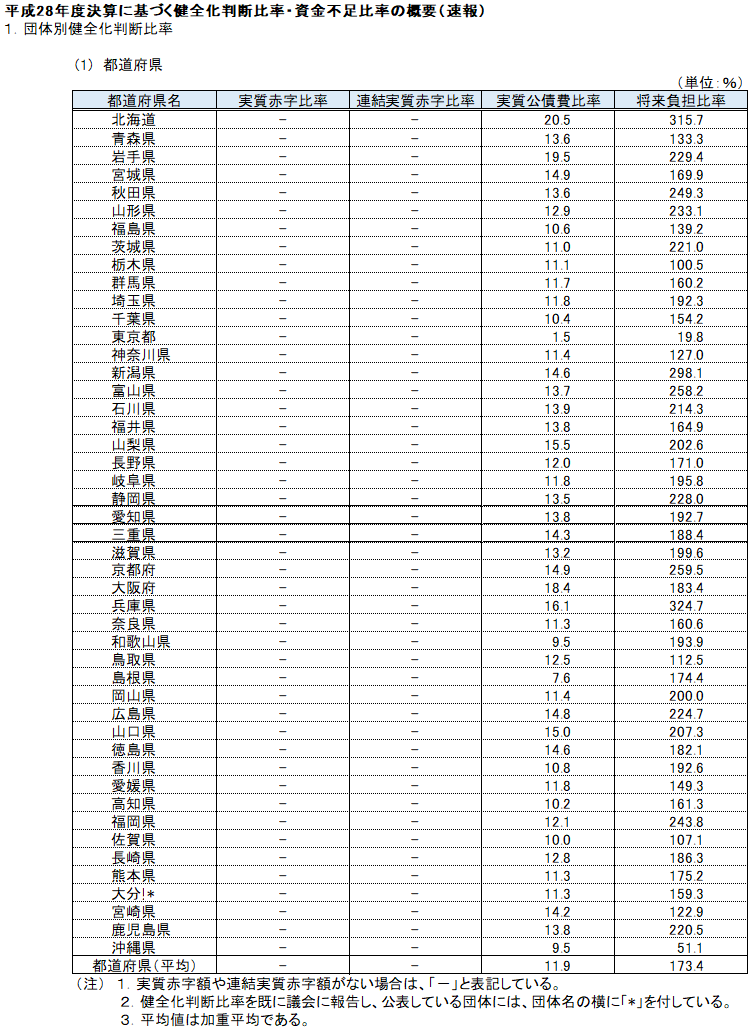

・実質赤字比率

地方公共団体の一般会計の赤字の財政規模に対する比率である。

・連結実質赤字比率

公立病院や下水道など公営企業を含む「地方公共団体の全会計」の赤字の財政規模に対する比率である。

・実質公債費比率

地方公共団体の借入金(地方債)の返済額(公債費)の大きさ、つまり借金返済額の財政規模に対する比率である。

・将来負担比率

地方公共団体の借入金(地方債)など現在抱えている負債の大きさを、その地方公共団体の財政規模に対する割合である。

危険な自治体は、実質公債費比率が18%以上の地方公共団体で、さらに借金するために地方債を発行するためには総務大臣の許可が必要になる。都道府県では、北海道、岩手県、大阪府が18%を超えている。市区町村は次の通り。

北海道・夕張市:76.8%

青森県・黒石市:22.0%

青森県・大鰐町:20.3%

青森県・東通村:22.2%

神奈川県・三浦市:18.3%

京都府・宮津市:19.0%

大阪府・泉佐野市:20.9%

大阪府・忠岡町:19.3%

兵庫県・篠山市:19.2%

兵庫県・上郡町:18.7%

奈良県・香芝市:19.0%

奈良県・河合町:19.0%

夕張市はすでに財政破綻しているので、突出した数字になっている。年間予算の4分の3を借金返済に充てている。青森も厳しい状況だが、関西に危険水域の自治体が多いのが気になる。

一方、都道府県の将来負担比率を見ると、東京だけが19.8%と際立って小さい。数値が大きいのは兵庫県で324.7%。次が北海道の315.7%。両自治体とも年間予算の3倍以上の返済をしなくてはならない。新潟県も298.1%と厳しい状況だ。

実質赤字額がある団体数は、平成28年(2016)では存在していないが、平成19年(2007)当時は、グラフにあるように多数存在した。赤字が無くなったのは、地方公務員給与の削減や地方税収の回復がその主な要因とされている。

しかし、都道府県を見る限り、財政は楽観できる状態ではないし、市区町村の財政についてはより深刻だと言える。自分が住んでいる自治体は大丈夫だろうか。これから住まいを探すにはどの自治体が安全なのかを見極めないと、夕張市のように破綻して自分の生活が巻き込まれることになるだろう。

実質赤字額がある団体数の推移.png)

出所:総務省 平成28年度決算に基づく健全化判断比率・資金不足比率の概要(速報)

出所:総務省 平成26年度決算に基づく健全化判断比率等の状況